1,「住宅ローンは固定」

9月24日の日経新聞1面トップ記事。昨晩のNHK クローズアップ現代もこの特集をやっていた。記事曰く「日本では半年に1度など短期間で金利が変わる変動型が(住宅ローンの)新規契約の7割を占め、借入時の水準が続く固定型は少ない。世界でも変動偏重の国は少数派だ。金利上昇で何が起きるのか。米欧の経験は示唆に富む」「一方、世界最大の住宅ローン市場を抱える米国では9割が長期固定を選択する」この差がFRBが簡単に利上げに動くが、日銀が利上げ出来ない理由の一つの大きな理由だ。長年、金利を押さえつけてきた弊害の一つだ。昨日のNHK「クローズアップ現代」でメガバンクが変動型住宅ローンの販売促進方針を改めたと言っていた。今後の変動金利上昇によって顧客が大ダメージを被るのを避けようとしていると私は感じた。

私は以前から、住宅ローンは固定金利型にしろと主張し続けてきたし、自分自身も固定金利でしかローンを借りたことがない。最近でもそうだ。短期金利より高い分は保険料と思った方がいい。

私は日銀は政策金利を高くすることは出来ないとずっと言ってきた。それを聞いて、「それなら変動金利がいい」などと思ってはいけない。政策金利と市場金利は違う。長期金利にその兆候が出始めているが、この死に体の日銀では、長期も短期も市中金利をコントロール出来なくなると思っている。日銀が政策金利を低く保っていても市中の金利(=住宅ローン等)が跳ね上がってしまう可能性は大いにあると思っている。

変動型を固定に変更の場合はそれほどコストが理論的にはかからないはずだが、のろのろとしていると固定金利が上昇してしまう。

ついでに言うなら、それなら円金利上昇だから円買いなどとは間違っても思ってはいけない。日銀が市場金利をコントロール出来ない時は円の紙くず化直前で円などは誰も欲しない。新しい中央銀行が出来て現在の縁は法定通貨で無くなるからだ・

https://www.nikkei.com/article/DGXZQOGR06BGP0W3A900C2000000/

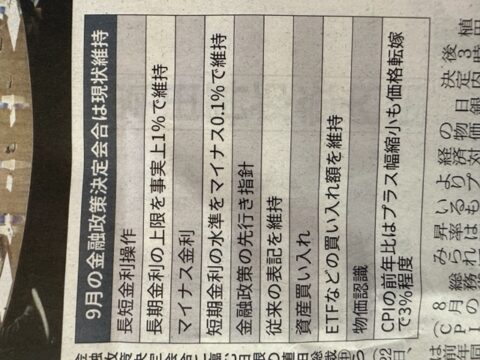

2.「日経新聞大丈夫か?それとも私が間違っているのか?『短期金利』と『短期政策金利』とは「似て非なるもの」

9月22日の日経新聞夕刊記事は、厳しい言い方をすれば「誤報」ではないのか?現状維持の政策として「短期金利の水準をマイナス0.1%程度」と書いてある。「短期金利」と「短期政策金利」とは「似て非なるもの」。日銀が「マイナス0.1%程度」としているのは「短期政策金利」であり、「短期金利」ではない。

短期金利とは市場間で取引されている金融商品のレートであり伝統的に中央銀行が金融政策として操作・誘導しようとする目的の金利である。日銀は伝統的に「無担保コールレート」に影響を与えることを目標としていた。日銀がその「短期金利を▲0.1%にする」政策を採用しているなどと私は1回たりとも聞いたことがない。

短期金利とは市場間で取引されている金融商品のレートであり伝統的に中央銀行が金融政策として操作・誘導しようとする目的の金利である。日銀は伝統的に「無担保コールレート」に影響を与えることを目標としていた。日銀がその「短期金利を▲0.1%にする」政策を採用しているなどと私は1回たりとも聞いたことがない。

日銀のホームページの最下段をよく見て欲しい。「マイナス0.1%程度」としているのは「短期政策金利」である。

「短期政策金利」とは3層に分かれた「日銀当座預金のうちのたった30兆円弱に適用されている金利にすぎず、「補完当座預金制度適用金利」の一部である。これを解除すれば、伝統的な日銀の誘導目標である無担保コールレート(これぞ短期金利)が現在の▲0.042%(25日平均)から0%になる可能性はあるが、単にそれだけだ。

米国が毎回、短期金利を0.5%、0.25%引き上げているのに対し、「日本のマイナス金利解除」では短期金利が最大0.042%引き上がるにすぎない。

私が「日本のマイナス金利解除」は「蟻をマンモスに見せる」にすぎないといっている理由だ。なお、「日経新聞は誤報かも?」と書いたが、昨晩NHKの「クローズアップ現代」を見ていたら、NHK も「短期金利が▲0.1%」と言っていた。元日銀理事だった稲葉NHK 会長、しっかりせんと。今晩、夕食で一緒だから取るから言っておこう。

3「短期金利の説明」

短期金利の説明は、以下の日経新聞が分かりやすい

https://www.nikkei.com/article/DGXZQOUB270XU0X20C23A2000000/

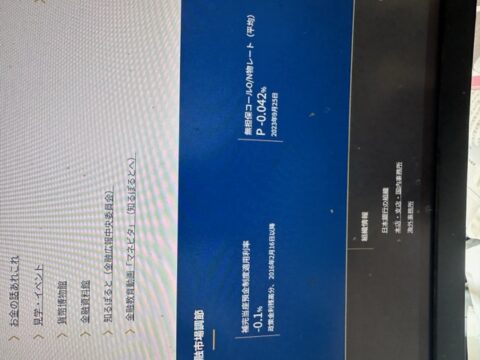

4.「日銀の金融市場調節の推移」

日銀の金融市場調節の推移は以下の日銀のページが分かりやすい。

https://www.boj.or.jp/about/education/oshiete/seisaku/b42.htm

5「ドル売り介入のみが円高論者のよりどころだが」

米国10年金利が再び4.5%を超え,現在4.548%だ。 日本が今後、マイナス金利を解除しても、市場金利の上昇は0.1%にも満たないだろう(理由は後述)。日米金利差は極めて大きいまま。たとえ来年、縮小に向かうとしても円を買い戻すだけの縮小はありえない。私自身は更に大幅に開くと思っている。こうなってくると、円高論者のよりどころはドル売り介入だけだろうが、これはかなり難しい。ドル売り介入を待っているうちにどんどん円安が進んでしまうだろう。

6.「インフレ懸念再燃の米国はよほどのことがない限り自国通貨(=ドル)安介入を許さない」

エネルギー上昇懸念、大型財政出動から米国はインフレの再加速を大いに心配している。「円安はインフレ圧力」とよく言われていることからわかるように、自国通貨安は強力なインフレ加速要因、自国通貨高はインフレ抑制要因だ。介入原則禁止が建前の米国が、インフレを加速させるドル売り介入を認めるのはよほどの緊急事態のときだけだ。もしドル売り介入を認めるのなら、日銀と円崩壊の危機が差し迫っていることの証左だろう。しかもこれだけ「ファンダメンタルズが円安ドル高方向」の時に需給(=介入)で方向転換が無理なことは政府も充分理解しているはず。ドルを買い遅れた非常に多くの人たちが介入を待ち望んでいるだろう。介入は「お化け」と同じで「出るぞ、出るぞ」と言われているときが一番怖い、実際にやれば他に円安を止める手段ががない以上、円暴落の契機となる可能性すらある。