1,「「出来もしないことを打ち上げて円暴落を回避する神風を待つ時間稼ぎか?無批判なマスコミが情けない」

本日の日経新聞1面。なんで日経新聞ともあろうものがこんな記事を無批判に載せるのか? 「出来もしないことを打ち上げて円暴落を回避する神風を待つ時間稼ぎ以外の何物にも過ぎないのではないか?もしこの記事を載せるなら、それに伴う経済への影響も併記してこそ国民がダメージを回避できることにならないか?先日、長期金利が0.815%まで上昇し、日銀は、臨時オペで長期金利上昇を防いだ。それでも長期金利は先週末、0.83%まで上昇して、日本の危機レベルの金利1%にますます近づいてきた。こんな時に、YCCの再調整など出来るわけがない。長期金利1%でさえ危機に直面するであろうに。

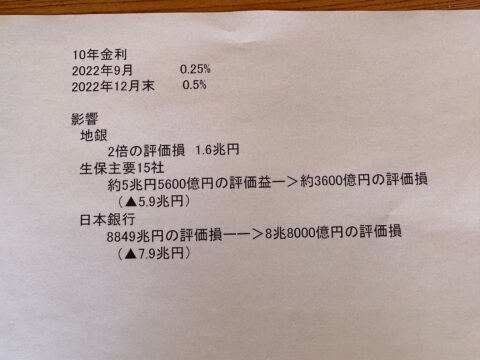

2022年9月末の10年物長期金利は0.25%、12月末は0.5%だった、この0.25%の上昇で、地銀は保有国債の評価損が2倍に膨らみ1.6兆円の評価損となった。生保15社は約5兆56000億円の評価益から約3600億円の評価損に転落した(すなわち5,9兆円も評価額が減少した)。日本銀行は8849億円の評価損から8兆8000億円の評価損、すなわち7,9兆円も評価損が増加した。だとすると0,5%だった長期金利が1%に上昇したら、なり大雑把ではあるが直線的に延長すると、地銀は3.2兆円の評価損を抱え、生保15社は11.8兆円評価損が増えて12.1兆円の評価損。日銀は15,8兆円評価損が増え、24,6兆円の評価損となる。24,6兆円と言えば税収の約3分の1だ。米国のように金利が長期4.9%、短期5.5%にでもなったら、目も当てられない。巨大な評価損を様々な日系金融機関が抱える時代にそんな簡単にYCCの再調整や廃止など出来ると思うのは、どういう神経をしている?それとも円の紙くず化を覚悟したということか?

https://www.nikkei.com/article/DGXZQOUB20CZU0Q3A021C2000000/

2.「え、なんだと?金利1%上昇で邦銀に収益効果」

昨日の日経新聞。日銀が金融システムリポートで「国内で1%の金利上昇を仮定すると、邦銀全体では収益効果が損失リスクを上回る」と分析したそうだ。「保有債券の含み損よりも利ざやの拡大によるプラスの影響が上回る」そうだ。邦銀の結果はわからなくもない一昨日SNS に[「メガはつぶれないだろう」と書いた理由でもある。しかし、このレ―ポートの結論は邦銀全体としての結論だ。メガが大丈夫であればその存在が大きいがゆえに邦銀全体としては何とかはなる、しかし国債を売りつけリスクを日銀に転嫁していない弱小金融機関は別の話だ。経営がたちいかなくなる弱小金融も多数出てくるだろう。取付騒ぎも発生するリスクは高い。そうなれば全体としてOKでも金融システム危機の発生は避けられない。預金保険機構もすぐ支払える保険金が不足、国民に不安が広がる。それでも本当に「1%の金利上昇でも日本は大乗夫」と言えるのか?

https://www.nikkei.com/article/DGKKZO75468160Q3A021C2EA4000/

3,「民間金融機関のシミュレーションは公表出来て、なぜ日銀のシミュレーションは公表できない?」

日銀が「1%の金利が上昇しても、邦銀全体では大丈夫」とのレポートを発表したそうだ。しかし、日銀自身の財務分析レポートはいくら要求しても公表しようとしない。私は国会議員の時「金利引き上げの時の財務状況のシムレーション結果を出せ」と何度も日銀に要求したが、若田部副総裁や黒田総裁は「金利の引き上げスピードやらバランスシートの規模、経済の状況などによって大きく変わってくるから計算できない」と答弁された(この回だけでなく何回も)。金利の引き上げスピードやら経済の状況が大きく変わっても民間金融機関のシミュレーションは出せるのに、なぜ日銀のシミュレーションは出せないのだ?

民間金融機関のシミュレーションは何とか良い結果が出たが、日銀のシミュレーションでは悲惨な結果が出るだろう。「だから出せない」に決まっている。そりゃ、そうだ、メガバンクは、この10年以上にわたって、長期国債をどんどん日銀に売りつけてリスクを日銀に移転させた。だからメガのシミュレーション結果が良好でも、そのリスクの大部分を背負わされてしまった日銀の結果は悲惨なはずだ。又 民間金融機関は、変動型の住宅ローンや企業へのローンなど短期資産があるから短期金利上昇の恩恵を受ける。しかし日銀はほとんどの資産が昔と大違いで長期固定金利だ。

資産サイドが恩恵を受けるのは先のまた先だ。(一方負債サイドはすぐに短期金利上昇のダメージを受ける)いつまで、悲惨ア情報を隠しまくって、ごまかし切れると思っている?日銀は死に体だ。なにはともあれ、日銀のシミュレーション結果を出すべきだ。民間のは、出せるのだから。

https://www.youtube.com/watch?v=yn48ctsWzLg

4.「私のディーリングの原風景・1980年」

米国10年長期金利が5%で停滞している。5%に近づくと買いが入り利回り低下。しかし、数日で長期金利上昇して5%にトライという感じだ。

しかしコロナ禍かでお金をバラマキ過ぎた米国は回収を始めたものの、まだまだバラまき過ぎの状態。回収が終わらないことにはインフレは収まらない。長期金利はいずれ、うわっぱねると思っている。私が1980年、三井信託で初めてディーリング部門に配属された時、三井信託には「気違い**、気違い**」とのあだ名がついた2人の著名トレーダーがいた(注:今では、「気違い」は禁止用語かもしれないが当時のあだ名がそうだったのでお許しを)。信託銀行はシンジケート分野で都銀に後れを取っていたのでディーリングで利益を上げようとの戦略だったようだ。(もっとも5年後、JP モルガンに移ったら、「気違い**、気違い**」の取る勝負額でさえ、子供程度のものでしかないことが分かり驚いた)。1980年は米国長期金利が20%まで上昇した時。「気違い**、気違い**」を含めたディラー全員が「もうこれ以上、長期金利は上がらないだろう」と思い資金運用をした。ところがさらなる金利上昇で損が膨らむ。だが「しかし、もうここまで上昇したら、もう上がらないだろう」と更に資金運用をしてさらに損の拡大、の繰り返しだった。もう血みどろになっていた。これが私のディーリングの原風景だが、その時と同じような事態が来るのではないかと思っている。