(本日第2弾)

本日は朝、第1弾をアップしています。そちらもお読みいただければ幸いです。

(ここに述べる意見/分析は私が所属する政党の公式見解でも分析でもありません。私の個人的見解・分析であることをご理解ください)

1.「マイナス金利など市場にすでに存在していない」

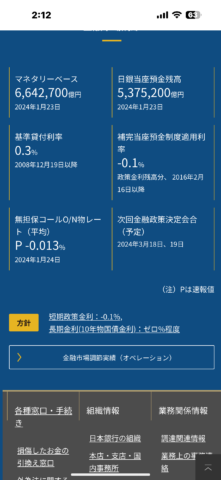

マスコミは相変わらず「いつマイナス金利が解除されるか」で盛り上がっているが、ばかばかしいったらありゃしない。何度も書くが、マイナス金利など、すでに日本の市場金利にはほぼ存在しない。日銀が政策金利によって誘導しようとする無担保O/N コールレートは昨日はマイナス0,013%(注:マイナス 0.13 % ではない)

本日はマイナス0.012%(注:マイナス0.12%ではない)、これはマイナス金利というよりは0%金利という方が正しいだろう。

政策金利とは市場金利を誘導する手段で、金融界の常識では政策金利を0.25%上げれば市場金利も0.25%上昇するもの。しかしいずれ予想される日本のマイナス金利政策解除では市中金利はマイナス0.013%から0%へとたった0.013%しか上昇しない。

欧米の利上げとは1回当たり0.25%か0.5%ほど市場金利を高めに誘導するもの。これに対し日本ではマイナス金利解除ではたったの0.013%(注0.13%ではない)の上昇だ。だから貸出金利も預金金利もスワップポウインも、日米金利差もな~んにも変わらない。それなのにマイナス金利解除で市場金利も0.1%上昇すると思っている素人評論家が山ほどいるのには驚くばかり。

日銀当座預金に大量のお金を置かざるを得ない銀行は余分な残高に0,1%の金利を払わねばならない(注:通常預金すると金利をもらえるのに、マイナス金利では金利を払うことになる)

日銀当座預金に余分な残高を置き、ぺナルティーの0.1%を払うのが嫌な銀行は 少ない金利の支払いで済むコール市場で金利を払ってでも他行に借りてもらう。

一方、日銀当座預金への置く残高が少なくペナルティー金利の適用がない銀行はコール市場で資金を借り、少額の金利を受け取り、ゼロ金利の日銀当座預金に預金を置く。これにより市中金利のマイナスが存在しうる。

ペナルティー金利の0.1%が無くなれば、プラスの金利を払ってまでもコール市場から資金を調達しようとする銀行は無くなりだろう。したがってマイナス金利政策解除では0.013%の市中金利はゼロ%になるに過ぎないのだ。

これらのことは日銀総裁と国会で対峙した時に明確にさせたい(日銀への質問通告のようなもの)、

(↓日銀ホームページ)

2.「米GDPが予想外の強さの理由」

1月25日Bloombergニュース。「米GDP、10-12月は年率3.3%増-23年は2.5%増と予想外の強さ」でブルームバーグは、インフレの落ち着きにより個人消費が顕著だったが故の予想外の強さと分析しているが、私は史上最高値を更新している株価や堅調な不動産価格の上昇による資産効果(株や不動産を持っている人がその上昇により金持ちになったつもりで消費を増やす)のせいだと思っている。

これは日本のバブル期(1985年〜90年)に痛いほど経験した現象。日本に比べればかわいいものの、お金がじゃぶじゃぶにバラバかれている現在の米国では、これを回収し資産価格を下落させるか、大幅ドル高によるデフレ効果でインフレを相殺させない限りインフレは継続する。米国のインフレによりドル高円安が進行し日本にインフレが輸入されると世界ダントツにお金をばらまいた日本では信用創造により市中にとんでないほどのお金が創造され悪性インフレが進行する。

それに対し日銀はマイナス金利政策解除程度の豆鉄砲かスカの政策しか保有しておらず無力。日銀は債務超過、それも凄まじいものとなり、日銀や円の信用毀損が起こり、円は紙屑化する。

これらはすべて財務規律を無視し、財政ファイナンス(=異次元緩和)を行った政策ミスによる人的災害。歴史に学ばなかったツケは大きい。シートベルトを強くお締めください、の時期に入っていると私は思う。なお円安進行で、日本にインフレが加速するのならば個人のインフレ対策は円安で儲かるものを買うしかない。それはドル。

https://www.bloomberg.co.jp/news/articles/2024-01-25/S7TKA9DWLU6800?srnd=cojp-v2-markets%40business

3.「米30年債利回り上昇、今年に入っての最高水準-5年債入札が不調 」

1月25日ブルムバーグニュース。昨年11月、12月の債券の浮かれ相場(10年金利が1%以上下落)は1月に入ってから少しずつ修正されていたが、いよいよ本格的な修正局面に入った可能性もある。株価と債券価格がともに上昇(=長期金利低下)など通常はありえない。景気が良ければ株価が上がり債権価格は下がる(=長期金利上昇)、景気が悪ければ、株価が下がり債券価格が上がる。(=長期金利低下).昨年12月に株価と債券価格ともに上昇したのは平常時には起こらない現象でお金がまだ世の中にジャブジャブな証拠。じゃぶじゃぶのお金を回収しなければインフレなど収まらないし米長期金利が下がっていくことも想定しがたい。

米国と比べでも異次元にお金がばらまかれている日本では異次元に大変なことが起こる。円の紙屑化は最大の問題点。ドル建ての短期債やドルMMFのようなドルの現金に近いものを保有しておくのが資産を守るべき現在では大切な行為。

https://www.bloomberg.co.jp/news/articles/2024-01-24/S7S439DWRGG000?srnd=cojp-v2-markets%40business

4.「WTI の値動きは不気味」

以下は1月26日早朝にXの書いた私のつぶやき,

「原油価格(WTI)が昨晩は$2.16上昇し$77を超えてきた。インフレを抑えたい各国には、嫌な雰囲気。しばらくの間W T Iの価格動向には注意が必要かも」

今朝の日経新聞にも「中東緊迫で長引く海運混乱 紅海通航6割減、物価高懸念」との記事が載っていた。

https://www.nikkei.com/article/DGXZQOUB181T90Y4A110C2000000/

5.「江戸時代の藩札制度になぞらえれば」

江戸時代に長州藩が堺から鉄砲を買っていたとする。購入のたびに、長州藩が藩札を裏刷って堺の商人に渡していたら、どこかの時点で、堺の商人はその長州藩の藩札を信用しなくなり鉄砲を売ってくれなくなる。他に買い手がいくらでもいるからだ。長州藩の民衆は他の決済手段がないかもしくは乏しければその藩札を最後まで使い続けるだろう。貨幣の価値の希薄化は外部から、認識される可能性が高いということ。現代でも同じ。円の希薄化の認識は外国人から広まる可能性が強い。

https://www.bloomberg.co.jp/news/articles/2024-01-24/S7S439DWRGG000?srnd=cojp-v2-markets%40business

6.「日銀が国債を買い込んでなかったら、普通に金融引き締めも選択肢になっていたのか?」

1月24日、以下のリツイートを私のX にいただいた。

「イールドカーブコントロールでここまで日銀が国債を買い込んでなかったら、普通に金融引き締めも選択肢になっていたんですかね?」

以下のように回答した。

「もちろんです」

7.「MMT 論者がインフレの今、増税を主張しないのは何故?」

私の記憶が正しければ M MT論者は「税は財源ではない。インフレ.デフレを調整する手段だ」と声高に主張していたと思うが.インフレが加速し始めた現在なぜ大幅増税を声高々に主張しないのか?逆に減税をおねだりするなどいい加減なこと甚だし。

8.「共産党・ダイモンさんからのリツイート」

26日に大門美紀史氏から私のX にリツイートが入った。大門さんは共産党で、今落選中ではあるが、財政金融委員会で日銀の金融政策に警鐘を鳴らしていた数少ない同士の一人だった(自民党では渡辺美樹さんも財政や日銀尾金融政策に警鐘を鳴らしていた。実社会で活躍した方々は危機感を持って当然だ))。

大門さんのリツイートは「藤巻さん、日銀論戦頑張って下さい」

以下のように回答した。

「大門さんも、もどっていらっしゃりそうだときいてますよ。早くもどってきてください。大門さんが、共産党でなかったら、毎日飲みたいくらい、です(笑)金融、財政には、イデオロギーは関係ないですものね。正ければ国民が豊かになり、間違った政策を取れば国民がおおいにくるしみむだけ」